Contabilidad financiera - 3. Registro contable

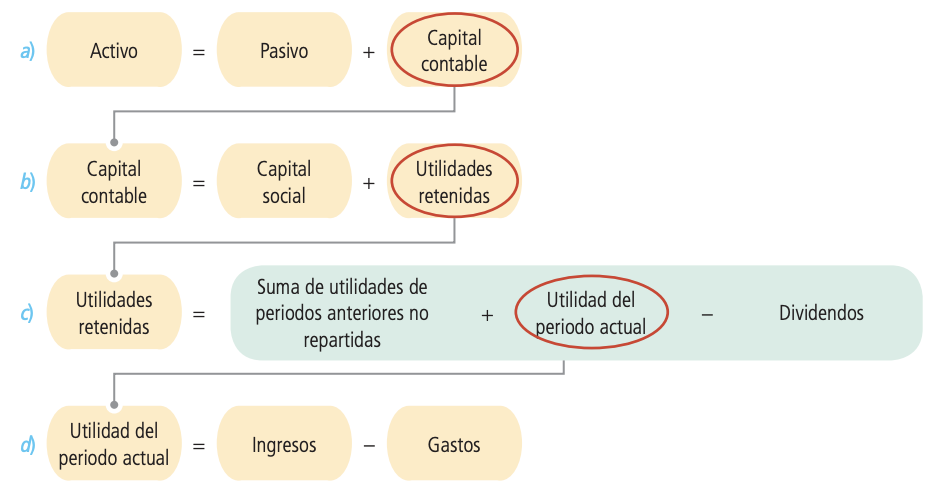

Ecuación contable básica

Representa la relación entre activos, pasivos y capital contable.

Efecto de las operaciones de negocios en la ecuación contable básica

Aportación de los dueños

Obtención de préstamo bancario

Compra de mobiliario en efectivo

Compra de equipo de transporte en efectivo

Compra de mobiliario a crédito

Prestación de servicios con pago en efectivo

Pago de renta del local

Pago de sueldos

Pago de mercancía comprada a crédito

Pago de préstamo bancario

*revisar ejemplos del libro

Base acumulada: fundamento del registro contable

Contabilidad base efectivo: Reconoce los ingresos y registra los gastos al momento que se produce un cambio en el efectivo.

Contabilidad base acumulada o devengada: Reconoce los ingresos cuando se genera la venta, ya sea que exista o no entrada de efectivo o de algún otro bien.

Cuenta: célula de la información contable

Cuentas: Grupos de partidas similares en los que se clasifican las transacciones de negocios.

Cada cuenta (también denominada cuenta de mayor) tiene una sección para anotar los aumentos y otra para registrar las disminuciones.

Si existe la necesidad de crear más partidas, se añaden más cuentas para cubrir esas necesidades.

Para simplificar el dominio del proceso de aumentar o disminuir una cuenta, se creó la cuenta T.

Los aumentos y disminuciones se llaman movimientos.

Partes de una cuenta: debe (cargos) y haber (abonos).

Saldo de la cuenta o cantidad restante: Diferencia entre las columnas del debe y el haber

Saldo normal o habitual: Movimiento contable que debe hacerse (cargo o abono) para incrementar una cuenta.

Catálogo de cuentas

Catálogo de cuentas: Lista que contiene el número y el nombre de cada cuenta que se usa en el sistema de contabilidad de una entidad económica

Reglas para el registro contable

Reglas del cargo y el abono:

Cargo: Movimiento del lado izquierdo de la cuenta. Representa un aumento en las cuentas de activo y gasto, y una disminución en las cuentas de pasivo, capital e ingreso.

Abono: Movimiento del lado derecho de la cuenta. Representa una disminución en las cuentas de activo y gasto, y un aumento en las cuentas de pasivo, capital e ingreso.

Manual contable

Manual contable o guía de contabilización: Documento independiente en el que se describe de manera detallada lo que debe registrarse en cada cuenta, junto con los documentos que dan soporte a la transacción, así como lo que representa su saldo.

Concepto de diario general

Diario general: Libro o medio magnético en el cual quedan registradas, cronológicamente, todas las transacciones efectuadas en un negocio

En cada transacción registrada, la suma de los cargos debe ser igual a la suma de los abonos, mecanismo que se conoce como contabilidad por partida doble.

Asentar: Registro de las operaciones o transacciones de negocios en el diario general.

Concepto de mayor general

Mayor general: Libro o medio electrónico en el que se efectúa un registro individual o separado de los aumentos o las disminuciones de cuentas específicas en el sistema contable.

Cuenta de mayor: Cada una de las cuentas que conforman el mayor general.

Pases al mayor: Proceso de traspasar o copiar la información del diario general a las cuentas individuales del mayor.

Se hacen todos los días o a tiempo real.

La mayor parte de las empresas emplea una forma que tiene secciones para registrar toda la información esencial, en una disposición muy similar a la de la cuenta T.

Concepto de balanza de comprobación

Balanza de comprobación: Lista del saldo de cada una de las cuentas del mayor general para determinar si los totales de los saldos deudores y acreedores son iguales.

Impuestos en operaciones de compra y venta

Impuesto sobre la renta: Impuesto a la utilidad que se calcula aplicando un porcentaje a la cifra de utilidad de un periodo.

Impuesto al valor agregado: se causará sólo con el valor adicional que se le incorpore a un bien o servicio en cada una de sus etapas de comercialización.

Cuando se realiza una venta o presta un servicio y se paga en efectivo, se utiliza la cuenta IVA por pagar, ya que en este caso el vendedor actúa como recaudador de dicho impuesto y debe declararlo al fisco.

Artículos duty free: no pagan impuestos los artículos que son exportados.

Impuesto sobre ventas: Cuando se hace una operación de venta, se le agrega el porcentaje de impuesto sobre venta correspondiente al país de que se trate.

Ciclo contable

Las actividades necesarias para elaborar estados financieros se agrupan en el ciclo contable, que incluye cuatro procesos principales:

Registro de transacciones

Ajustes

Estados financieros

Cierre